お金に関する知識や勉強はするほど、人生に役立ちます。

ただ、「お金の勉強は難しそう」「お金の勉強って何をしたらいいか分からない」という方は多いのではないでしょうか。

その反面、「老後の2000万円問題」、「将来、年金がもらえるのだろうか…」「日本の金利を見るとこのまま銀行に入れておいても増えないよね…….」と不安を抱える方も多いかと思います。

そこでこの記事では、お金の勉強がなぜ必要なのか?お金を増やすには?といった疑問を解決します。

代表的な投資についてもご紹介します。

1.お金の勉強は必要?

結論から言うと、お金の勉強は必要です。

お金の質問で、「愛とお金どっちが大切?」という有名なものがあります。

愛だけでご飯は食べられません。

一方で、愛がなければ人生は豊かではないと思います。

私は、お金も愛もどちらも大切だと思います。

待ちに待った給料日が来た時、給料明細をみて、額面に載っている金額と振り込まれている金額が違い、驚いた方も多いと思います。

引かれた税金は、なぜ引かれているのか、何に使われているのか、は誰も教えてくれません。

また、会社から言われて何も考えず加入した自社株への投資や退職金代わりの確定拠出年金も自分で学んでいく必要があります。

お金の勉強をしていけば、毎月コツコツと投資して老後の資金への備えができたり、引かれる税金を軽減するために色んな控除を使ったり、ふるさと納税を活用できたりします。

お金があることで将来の不安が解消されたり余裕ができたり、選択肢の幅が広がります。

私もお金の勉強と聞いて、難しそうと思って遠ざけていました。

ただ、給料から自動的に引かれる税金の多さに驚き、少しずつ勉強を始めました。

勉強を始めてからは、無知は損をしていると思うことばかりでした。

知識を身につけていくことで、金融商品の仕組みを知ることができたり、お金の詐欺にも気づくことができたりします。

お金のためだけに生きる人生は、おすすめしませんが、お金が無いと生きていけないのも事実です。

将来、余裕をもった人生を送るためにもお金の勉強をしていきましょう。

2.貯金だけではお金は増えない!投資しよう!

モノの値段上がり、光熱費などの生活費の高騰化していく日本。

ここ10年の給料はほぼ横ばいのため、今まで通りの生活をしていると、貯金ができるところか貯金は減っていく一方です。

| 平成23年 | 409万円 |

| 平成24年 | 408万円 |

| 平成25年 | 414万円 |

| 平成26年 | 415万円 |

| 平成27年 | 420万円 |

| 平成28年 | 422万円 |

| 平成29年 | 432万円 |

| 令和元年 | 441万円 |

| 令和2年 | 436万円 |

| 令和3年 | 443万円 |

(出典:国税庁「民間給与実態統計調査」)

働くだけでは、お金は貯めていくことは厳しいと薄々お気付きではないでしょうか。

では、働く以外にどうやってお金を増やす方法があるのでしょうか。

とは言っても多くの方は、貯金をしていると思います。

日本人は昔から貯金好きで有名です。

| 日本 | 米国 | ユーロエリア | |

| 現金・預金 | 54.3% | 13.7% | 34.5% |

| 債務証券 | 1.3% | 2.6% | 1.6% |

| 投資信託 | 4.5% | 12.6% | 10.4% |

| 株式等 | 10.2% | 39.8% | 19.5% |

| 保険・年金・定型保証 | 26.9% | 28.6% | 31.9% |

日本の現金・預金の割合は50%を超えています。

日本人は、銀行や郵便局に絶大な信頼を置き、タンス貯金もしている方も多いはず。

私は、父から貯金はしっかりしなさいと言われて来ました。

貯金が決して悪いわけではありません。

ただ、今の日本の銀行に入れていても、普通預金の金利は0.001%です。

通帳を見ると、毎年何円もしくは何十円の利息がついているだけです。

この式に基づいて、計算式に当てはめてみましょう。

例:100万円を金利0.001%の普通預金に貯金している場合

1日の利息は、100万円×0.001%÷365=0.0273…円になります。

一般的に年に2回利息が払われるので、0.0273円×182日(半年)=4.986…円になります。

小数点以下は切り捨てなので、4円になります。1年間だと、8円になります。

どうでしょうか。

普通預金に貯金していてもほとんどお金が増えないことがわかります。

さらに、物価の価値は上がっているので、お金の価値は下がっています。

2000年はマクドナルドのハンバーガーは68円だったのが2023円は170円です。

2000年は小麦の値段は197円だったのが2021年で271円になってます。

(出典:総務省統計局「小売物価統計調査 小売物価統計調査(動向編)調査品目の年平均価格 小麦 東京区部」

将来的に、貯金だけでなく、別の方法でお金を増やすことが必要です。

これからの時代は、投資をして資産を増やしていきましょうと言われています。

国自体も、自助努力を推奨して、制度を作っています。

それらを上手く活用していきましょう。

3.投資を始めるためには?

投資と聞いて、怖い!騙される!とネガティブなイメージを抱く日本人は多いはずです。

お金持ちしか投資はできないとか1日中画面にかぶりついて動きを確認するようなイメージのものだけが投資ではないです。

投資にも色んな種類があります。

・外貨預金

・投資信託

・株式

・公共債

・個人年金保険

・金銭信託

・仕組預金

・純金積立

他にも、FX(外国為替証拠金取引)や不動産投資と様々な種類があります。

まず、投資を初めてされる方で多いのが、投資信託です。

- 資金を集めて運用している投資商品。

- 投資信託委託会社の専門家(ファンドマネージャー)が決めた運用方針に従って公社債や株式などさまざまな投資先に分散投資して運用されます。

他にも投資商品の特徴を挙げていきます。

- 株式とは、株式会社に対する「出資持分」のことです。「株式を保有すること」は、「会社に対して出資をすること」です。

- 株式投資の最大の魅力は値上がり益であり、預貯金にはない大きな収益が期待できます。

- 一方で値下がりや倒産などリスクもあります。

- 公共債とは国や地方自治体が資金調達のために発行する債券です。

- 公共債には、国が発行する国債、地方自治体が発行する地方債、その他に政府機関債があります。

(出典:一般社団法人 全国銀行協会「投資商品の種類と特徴」)

投資信託では、分散投資ができ、多くの選択肢から自分で運用方針を決めることができます。

色んな種類のなかから、自分に合ったものを探しましょう。

投資をして、利益が出てやったーこんなにもプラスになったと喜んでいる間は束の間、

利益に対して約20%の税金(所得税15.315%(復興所得税0.315%含む)、地方税5%)がかかります。

ただ、国がその税金をかからなくなる制度を作っています。

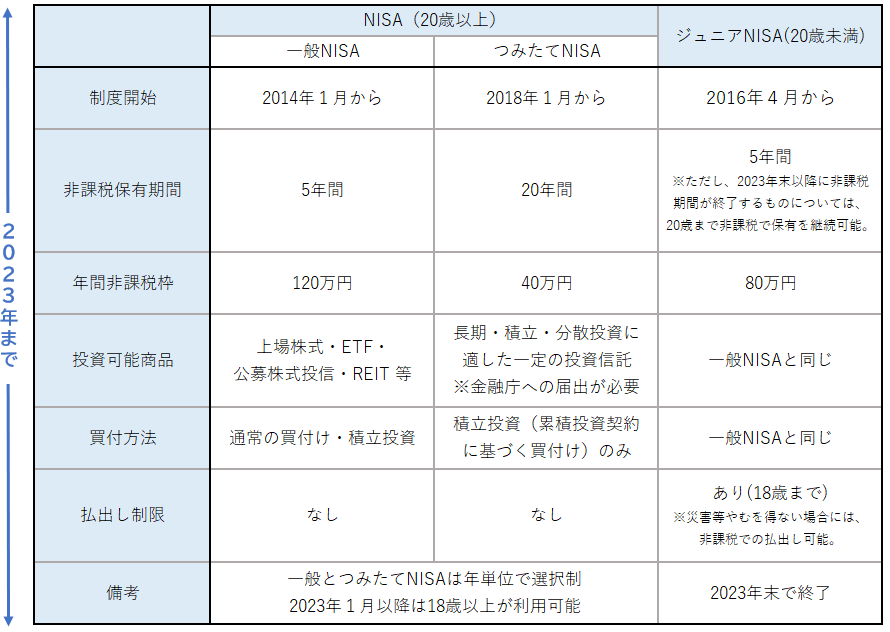

それが、NISA(少額投資非課税制度)です。

「一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。」

<2024年からのNISA>

-

- つみたてNISA

- つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

-

- ジュニアNISA

- ジュニアNISAとは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

-

- 一般NISA

- NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

-

- 新しいNISA

- 2024年以降、NISA制度が見直されます。こちらでその概要を説明します。

(出典:金融庁 「NISAとは?」)

利益に対して非課税になる制度を上手く使って投資を始めてみましょう!

一般NISAは非課税保有期間が5年なので、短期や中期向けです。

つみたてNISAは非課税保有期間が20年なので、中長きの積立投資向けです。

2024年からは新しいNISAになります。

今のNISAは非課税保有期間が限定的(5年間・20年間)でしたが、

新しいNISAは期間なしになります。

今のNISAでは一般NISAとつみたてNISAの併用はできませんでしたが、

これからは成長投資枠とつみたて投資枠との併用が可能です。

今から投資を考えられる方は、新しいNISAまで待たず、今から始めてみるのもいいでしょう。

今のNISAは引き継がれますので、

例えば、つみたてNISAを始めると、非課税枠が40万円

2024年から非課税枠が1800万円になります。

生涯の非課税枠が増えることになります。

私も勧められて最初少しだけ勉強をして投資信託を始めました。

やっているうちに面白く楽しくなると聞いてました。

毎月3000円という少額な金額から自動引落としで始め、レポートを見るたび増えているのを見てさらに勉強をしようという意欲が沸きました。もちろん、増えていない時期もあります。

投資にはリスクはつきものです。

そのリスクを軽減するためにも、「資産」「通貨」「国」などを分散しましょう。

そして、「時間の分散」、一気にお金を投資するのではなく、一定金額を定期的に買うようにしましょう。

投資では、手数料もかかります。

それぞれ違いますので、始める時は、注意してください。

4.まとめ

今回のお金の勉強について必要性を感じていただけたでしょうか。

また、投資に興味を持っていただけたでしょうか。

投資は、無理のない金額で地道にコツコツとするのが一番です。

生活費はしっかり確保した上で、余剰金でやりましょう。

これからさらにお金の勉強をして、心に余裕のある人生を送っていきましょう。

困りごと解決メディア『イマスグ』では、皆さんの「いますぐ解決したい!」を助ける記事をたくさん用意しています。

ぜひ他の記事も覗いてみてください。