老後生活に最低限の日常生活を送るためには2000万は必要ありません。

必要な金額は700万円からとなります。

2019年にある報告書が発表され、その中で「老後2000万円問題が必要」」ということが取り上げられ話題になりました。

ただ年金の支給時期は繰り上げられ、今後の年金支給額が不透明で、将来老後の生活に不安になっている方は多いですよね。

親の介護があったり、孫の面倒をみたりと、「年金だけでは生活がしんどい…」「お金がない……」と周囲からよく耳にします。

老後どのくらいお金を準備していればいいか分からない方、何にお金がかかるのか分からない方は参考にしてください。

老後2000万円問題について知った上で、具体的な数字をシュミレーションにあてはめていきましょう。

1.老後2000万円問題とは

「夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれ ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

この金額は あくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

(出典:金融庁の金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」)

という記載があり、これが発端で老後2000万円問題が浮上しました。

この報告書では、高齢夫婦 無職世帯(夫65歳以上、妻60歳以上の夫婦のみ)の平均的な姿で見ると、毎月の赤字額は約5.5万円となっています。

実支出:263,718円

この内訳は、2.老後に必要な費用でお伝えします。

日本の健康寿命は、 男性約 72 歳、女性約 75 歳、

平均寿命は、男性約 81 歳、女性約 87歳です。

長寿化により現在 60 歳の人の約4分の1が 95 歳まで生きるという試算もあり、まさに「人 生 100年時代」を迎えようとしています。

なぜ2000万円なのかというと、

月5.5万円の赤字×1年間(12ヶ月)=66万円(1年間の赤字)

平均寿命・健康寿命に当てはめてみると、

66万円×7年間(男性健康寿命72歳ー65歳)=462万円

66万円×17年間(男性平均寿命81歳ー65歳)=1122万円

人生100年時代たとえば95歳まで生きるとすると、

66万円×30年間(男性95歳ー65歳)=1980万円

この計算から公的年金(社会保障給付)の上乗せとして、ご自身で約2000万円のお金が必要ということになります。

これが老後2000万円問題の概要です。

長生きすればすれほど、さらに必要になるということです。

今までの賃金制度として、退職給付制度がありかつては 退職金と年金給付の二つをベースに老後生活を営むことが一般的であったと考えられていました。

ただ公的年金とともに老後生活を支えてきた退職金給付額は近年減少し、定年退職者の退職給付額を見ると、平均で 1700 万円~2000 万 円程度となっており、ピーク時から約3~4割程度減少しています。

1997年の平均退職給付金は3203万円

2007年の平均退職給付金は1997万円

退職金も下がるとともに出生率も下がり、少子高齢化が益々進んでいる日本では、働いている人と年金受給者のバランスが崩れて今後年金受給額が上がることは見込みにくいのが現状です。

近年部下たちも含め、若年層は転職や副業という形態で個人が複数の仕事を持つという形式が増え、企業や組織に属さず働く、いわゆるフリーランスという働き方も増加しています。

多様化の時代において、退職金や年金に頼らず老後を迎える時代が近づいてきているといえます。

2.実際に必要な老後のお金は700万円以上!!

老後の生活費はそれぞれのライフスタイルにより異なり、認知症になったり介護が必要な状態になっているかもしれません。

ご自身の親を見て、老後のお金の問題で子供には迷惑をかけたくないと思われている方は多いはず。

最新データとして、総務省の年金額と生活費目安を使って、実際の老後に必要なお金を考えていきましょう。

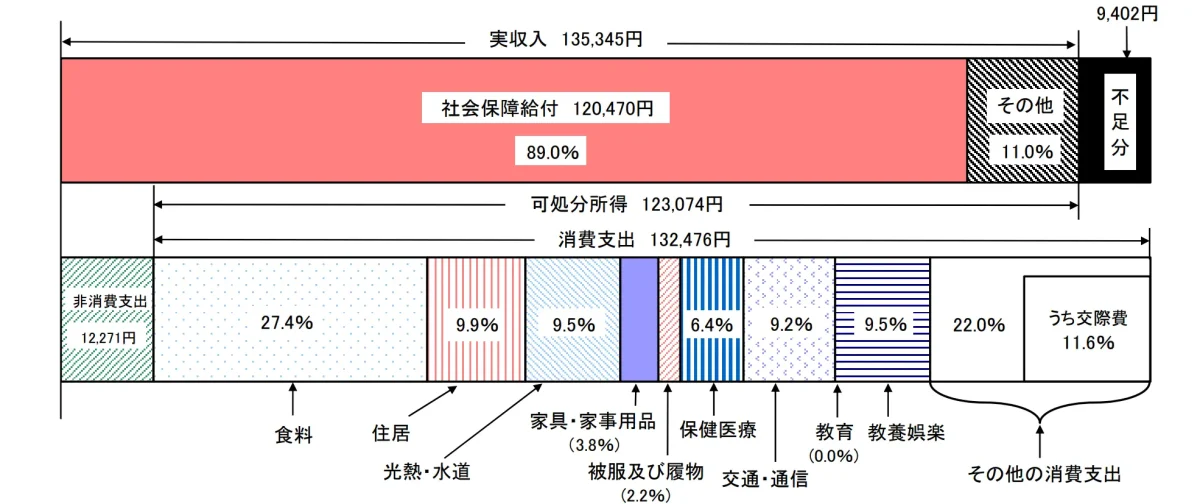

【65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支】

総務省統計局 家計調査報告 家計収支編 2021年(令和3年)平均結果の概要

この計算では、約1万9千円足りないことになります。

月1.9万円の赤字×1年間(12ヶ月)=22.8万円(1年間の赤字)

22.8万円×7年間(男性健康寿命72歳ー65歳)=160.3万円

22.8万円×17年間(男性平均寿命81歳ー65歳)=387.6万円

100年時代といわれ95歳まで生きるとすると、

22.8万円×30年間(男性95歳ー65歳)=684万円

になります。

またこのようなデータもあります。

老後の最低日常生活費は月額で平均23.2万円

ゆとりある老後生活費は平均37.9万円

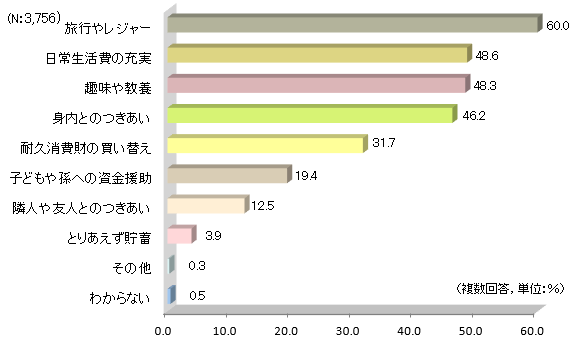

【老後のゆとりのための上乗せ額の使途】

<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

ゆとりある生活を送るためには、2000万円以上必要になることもあります。

3. 項目別のシュミレーション

そこで1つずつ項目別に見ていきましょう。

ご自身の老後資金のシュミレーションする際に参考にしてください。

・食費:29.3%(60,331円)

衣食住の一番大事な部分と言っても過言ではないです。

食べることが楽しみという声をよく聞いたことがあります。

少し良いものを食べたり、ご夫婦で素敵なお店にお食事に行くのも楽しみになり少しかさむ傾向にあるかもしれません。

・住居:7.4%(15,237円)

住宅ローンも終わり、持ち家になったとしても、毎年固定資産税を払ったり、共益費を払ったり、修繕費が必要になったりするケースもあります。

もちろん、賃貸の方は家賃が必要です。

最近では、高齢者の孤独化が進みコミュニティを求める人や、介護認定により生活支援を必要とするために、有料老人ホームやサービス付き高齢者向け住宅に入居される方も増えています。

サービス付き高齢者向け住宅 月費用の相場 17万円(入居時費用あり)15.2万円(入居時費用なし)

( 出典:LIFULL介護 2023年2月28日時点に掲載された全国の有料老人ホーム相場)

・光熱・水道:8.7%(17,814円)

・家具・家事用品:4.6%(9,471円)

・被服及び履物:2.2%(4,530円)

年齢を重ねると、体の機能が衰え、体温調整がしづらくなります。

エアコンの温度も通常より高く低くする必要があります。

今まで使っていたものも、体力的に使えなくなって買い替えたり、脱ぎ気がしやすい洋服や下着も必要なってきたりするでしょう。

・保健医療:7.2%(14,825円)

現在の医療費負担は、

・ 75歳以上の者は、1割(現役並み所得者は3割。)。

・ 70歳から74歳までの者は、2割※(現役並み所得者は3割。)。

・ 70歳未満の者は3割。6歳(義務教育就学前)未満の者は2割。

(出典:厚生労働省 医療費の一部負担(自己負担)割合について)

65歳を超えてくると薬を飲まれている方も多いはず。

1ヶ月に1回は病院に行って薬をもらう。検査をすれば、他の数値も異常が見つかったり予防のために飲んだり、医療費はかさむ一方です。

・交通・通信:11.2%(23,062円)

定年後はずっと家から一歩も出ない方は少ないと思います。

少しお出かけしたり、お買い物したり、遠くまで散歩したり、と外に出る機会は増えるかもしれません。

子供や孫と顔見ながらビデオ電話をしたり、友人と話したり、通信費も重要です。

・教養娯楽:8.6%(17,708円)

今まで仕事に使っていた時間を新たに習うごとを始めたり、今までやってきた趣味に充てたり、夫婦で水入らずの時間を過ごしたりと時間を有意義に使うために必要です。

・その他の消費支出:20.7%(42,623円)

そのほかにも、お孫さんへの小遣いや子供への援助、旅行代や付き合いにお金がかかります。

どうでしょうか。

老後資金に必要なお金のイメージはつきましたでしょうか。

4.まとめ

シュミレーションをして、ご自身がどんな老後生活を送りたいのかを考えてみるきっかけになりましたでしょうか。

年金だけで老後の生活をすることは厳しいと思われます。

今から、老後のために、しっかりお金を準備しましょう。

そして第2の人生として、素敵なセカンドライフを送っていきましょう。

困りごと解決メディア『イマスグ』では、皆さんの「いますぐ解決したい!」を助ける記事をたくさん用意しています。

ぜひ他の記事も覗いてみてください。