被相続人が所有していた不動産を相続すると、相続税が発生します。

相続税を適正なで納税するには、その不動産にどれくらいの金銭的価値があるのかを把握しなければなりません。

しかし、その計算をするには少し複雑な手順を踏む必要があります。

特に土地の相続となると、「土地の評価額」を正しく調べたうえで相続税の計算をしなければなりません。

土地の評価額はエリアにより異なる他、多くの補正や特例措置を反映させて初めて正しい土地の評価額となります。

「なんだか難しそう…」そう思った方でも大丈夫。

この記事では、土地の評価方法や具体的な計算方法について解説します。

及び腰になりがちな土地の相続税計算も、この記事を読めば簡単にできるようになります。

土地の評価方法は大きく分けて4種類

まず、一般的に土地の価格はどのような方法で決められているのでしょうか? 土地の評価方法は大きく分けて4種類存在します。早速みていきましょう。

2.固定資産税評価額

3.公示価格

4.相続税評価額

1.基準地価

基準地価は、一般的な土地取引価格の指標となる価格です。

各都道府県の知事が、7月1日時点での評価額を毎年9月20日ごろに発表します。

各都道府県が選んだ不動産鑑定士が、全国の約2万地点にある「基準地」1㎡当たりの価格を算出します。

基準地価は「国土交通省地価公示・都道府県地価調査」(国土交通省)で調べることができます。

このサイトで、所有する土地が存在するエリアの標準価格を知ることができます。

また、各都道府県のHPでも基準地価が公表されています。

他にも「土地代データ」というサイトでは、住宅地の平均変動率や基準地価を都道府県のランキングで知ることができます。

基準地価を調べる際は活用してみて下さいね。

2.固定資産税評価額

これは、固定資産税などの税額を計算する際に用いられる基準価額です。

これは土地や家屋などの評価基準で、不動産を登記した際に、各自治体の固定資産評価員が1軒ずつ確認を行います。

毎年1月1日に公表される公示価格のうち70%が評価額の目安です。

例えば公示価格が1,000万円なら、目安の評価額は700万円となります。

もちろん、経年劣化分を差し引くとさらに評価額は下落します。

評価額を早めに知りたい場合は、不動産会社に確認しましょう。

所有を予定している不動産から目安の固定資産税評価額を知ることができます。

ただし、あくまで目安なのでご参考程度に。

3.公示地価

公示地価は、国が決定している不動産の評価額です。

基準地価との違いは、不動産鑑定士が2人以上いることや、都市計画区域外を評価額に含めないことなどがあります。

公示地価は、土地鑑定委員会から任命された2名以上の不動産鑑定士が、全国約2万3000か所にある標準地を鑑定・評価し、それぞれの鑑定結果を加味したうえで総合的に決められます。

基準地価と同じく、国土交通省の「土地総合情報システム」にある「国土交通省地価公示・都道府県地価調査」で検索できます。

4.相続税評価額

そして今回のテーマである、相続税評価額。

簡単に言うと、相続した財産の価額のことです。

土地、賃貸、マンションなど、相続した財産はそれぞれに決められた評価方法で計算されます。

したがって、評価額の合計で相続税の納税が必要な金額かどうかを判断することになります。

続いては、その評価額の計算方法についてみていきましょう。

土地の相続税評価額を計算する方法

土地の相続税評価額の計算方法は、国税庁により以下の2方式と決められています。

②倍率方式

ここでは、それぞれの基準となる数値の調べ方と、それに基づく計算方法を具体例を交えて徹底解説します。

①路線価方式

路線価とは、相続税を支払ってもらうために、国税庁が公表している土地価格のことです。

毎年1月1日時点での、主要な道路に面した1㎡あたりの土地価格が路線価となべ方ります。

公的機関が公表している基準地価や公示地価に比べ、約33万6,000地点と調査地点が十数倍多いことが特徴です。

・路線価の調べ方

1. 価格を調べたい土地がある都道府県・市区町村を選択する

2.「路線価図」をクリックする

3.索引図を開く

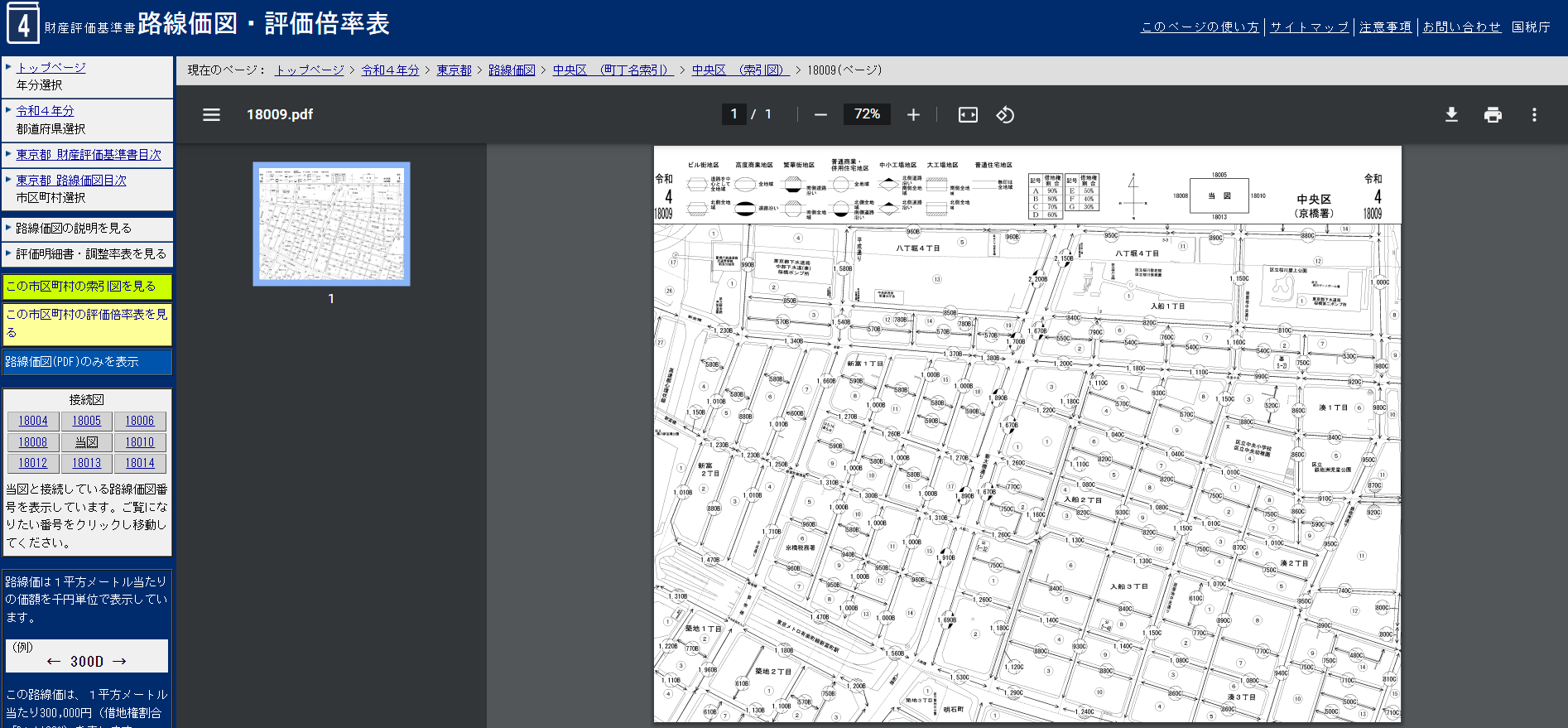

「この市区町村の索引図ページへ」をクリックすると、下のような索引図が出てきます。

知りたい場所をマウスでクリックします。

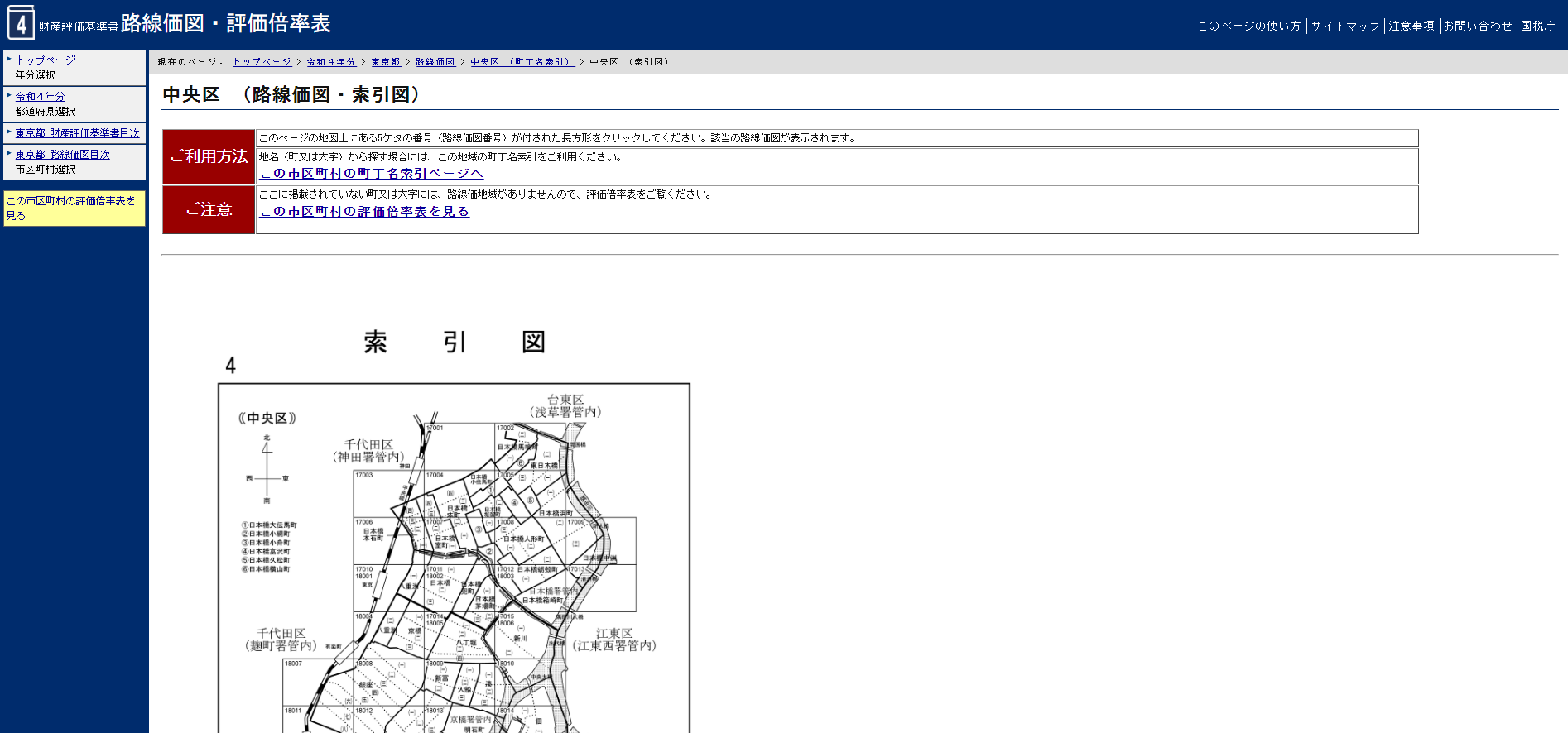

4.路線価図が表示される

「1180C」「1000C」などの番号はすべて、その土地の評価額を表しています。

・路線価方式の計算方法

しかし、これだけでは土地の評価額を正しく求めることはできません。

土地の計上の際、「奥行価格補正率」と「側方路線影響加算率」を区画別に加味して評価額を算出する必要があります。

土地の評価額は道路からの奥行や区画によって変動する特徴があります。

そうして生じる評価額の差を計算に反映するために、この2つの補正率が使われます。

どちらも国税庁HPより確認できます。

それでは、ケース別に計算方法をみていきましょう。

B)土地の正面と側面が道路に面している場合

A)土地の一方のみが道路に面している場合

土地の一方のみが道路に面している場合は、「奥行価格補正率」を使用します。

ここでは、奥行20m×30mの土地で考えてみます。

例

・路線価(奥行20m):200千円

・奥行価格補正率:0.98

すると、200千円×0.98×600平米=117,600千円。つまり、評価額は117,600千円(1億1,760万円)になります。

B)土地の正面と側面が道路に面している場合

土地の2面以上が道路に面している場合は、「奥行価格補正率」と「側方路線影響加算率」の両方を使用します。

まずは奥行価格補正率を決めていきます。

・路線価①:300千円

・路線価②:500千円

の土地があったとします。

このとき、まずはどちらの道路を正面(メイン)の路線価として計算するかが重要になります。

路線価×奥行補正率を計算し、数値のより高いほうを正面とするのがポイントです。

・路線価①(奥行20m):300千円×0.98=294千円

・路線価②(奥行30m):500千円×0.96=480千円

したがって、より数値の高い路線価②が正面、路線価①が側方となります。

次に「側方路線影響加算率」を決めます。

国税庁HPより、調べたい土地がどの加算率に該当するかを調べましょう。

今回は「普通住宅地区」にある「角地の土地」と仮定し、側方路線影響加算率「0.03」を計算に使用します。

・地積(土地の面積):600平米

これで計算に必要な数値が全て出揃いました。

では、先ほどの計算式に当てはめて計算してみましょう。

{(500千円×0.96)+(300千円×0.98×0.03)}×600平米=293,292千円

つまり、293,292千円(2億9,329万2,000円)がその土地の評価額となります。

②倍率方式

倍率方式は、道路に路線価が付与されていないエリアで使用する評価方法になります。

国税庁の路線価図には「倍率地域」と書かれている場所が存在します。

山地や農村など、市街化が進んでいないような地域に多くみられます。

・評価倍率の調べ方

路線価方式と同様に、路線価図・評価倍率表で調べます。

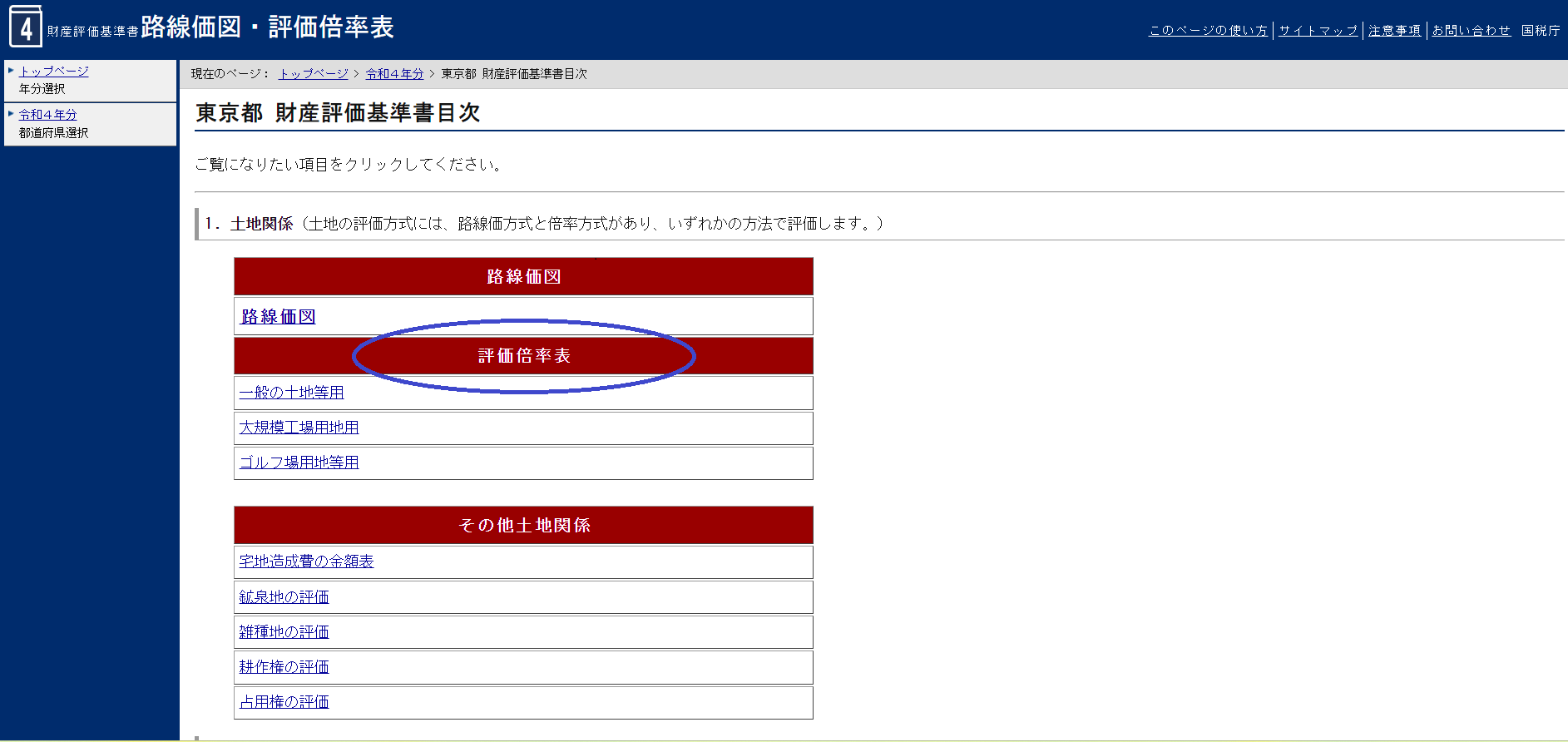

1. 評価倍率を調べたい年をクリックする

2.「評価倍率表」欄下部にある、「一般の土地等用」「大規模工場用地用」「ゴルフ場用地等用」のいずれか」該当する項目をクリックする

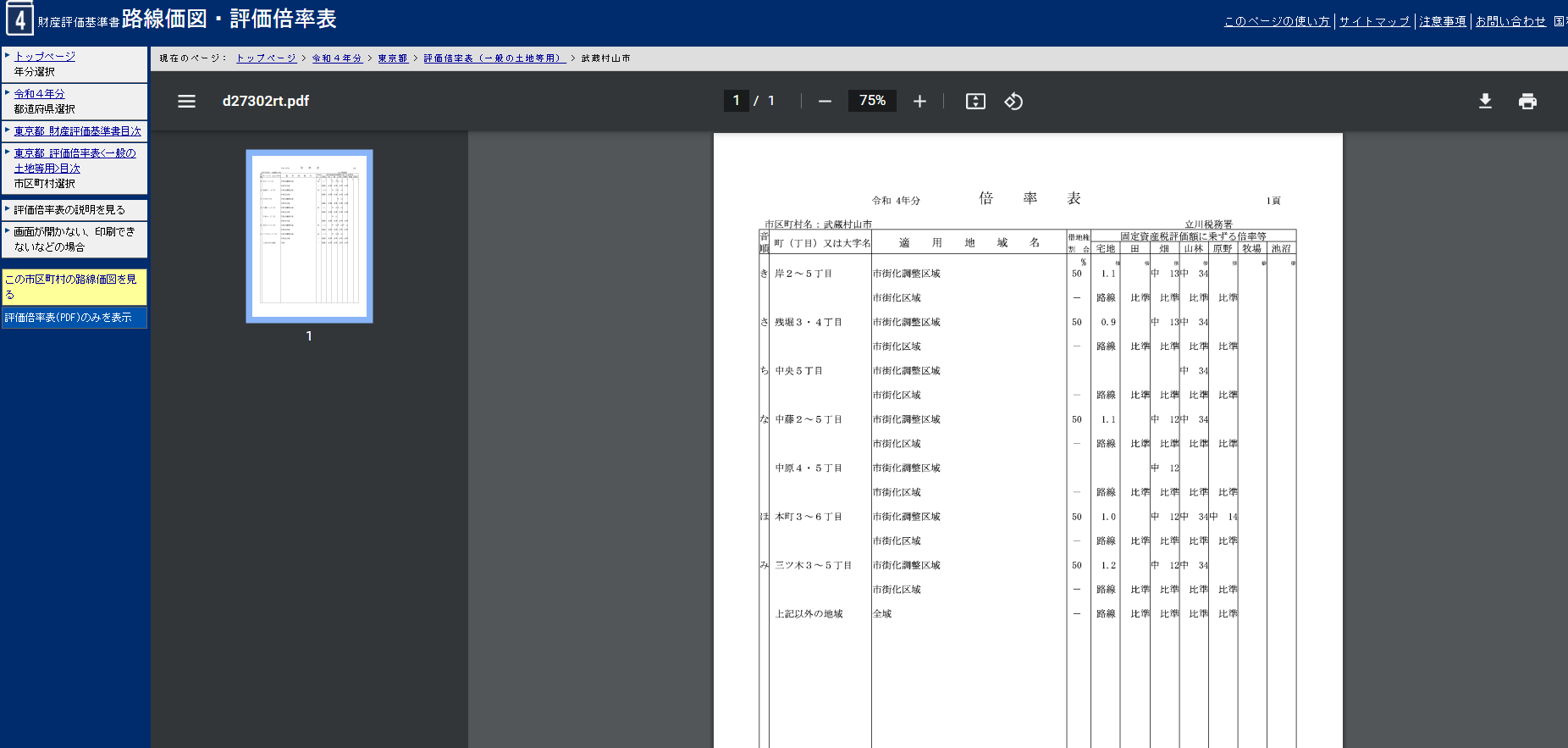

3.評価倍率表が表示される

評価倍率表の、調べたい土地がある地域の「固定資産税評価額に乗ずる倍率等」欄にある「宅地」を見ます。

「1.2」等の数字があれば倍率方式、路線と記載があれば路線方式になります。

・倍率方式の計算方法

倍率方式の計算は、路線価方式よりもシンプルです。

例えば、固定資産税評価額が1,000万円で倍率が1.5倍の土地の場合、

1,000万円×1.5=150万円

つまり、150万円がその土地の評価額となります。

これが倍率方式の基本的な計算方法です。

ただ、固定資産税の課税地積(記録上の土地面積)が実際の土地面積と異なる場合は、そうした事情も計算に反映する必要があります。

その場合、計算方法は下記の通りになります。

先ほどの例でいくと、実際の土地面積が500㎡で、記録上の土地面積が600㎡の場合、

1,000万円×500㎡/600㎡×1.5=約834万円

が土地の正式な評価額となります。

土地の相続税を節税する方法

土地の相続税は、先ほどの計算方法で算出した相続税評価額に対して課税されます。

つまり、相続税の節税は土地の評価額をいかに下げるかが肝となるわけです。

ここでは、相続税評価額を減額する方法についてご紹介します。

1つは2面以上の土地の場合です。

先ほど述べたように、道路に2面以上隣接している土地の場合は、どちらの道路を正面(メイン)の路線価として計算するかが重要です。

正方形の土地であれば難しいですが、一方の土地の奥行が極端に長い場合などは、相続した土地の奥行補正率を正しく調べ、ミスなく計算することで相続税評価額の減額につながる可能性があります。

また、倍率方式でも、実際の土地面積が記録上の土地面積よりも小さければ小さいほど、計算上その評価額は減額となります。

したがって、「土地の実際の大きさがどれくらいのものか」をなるべく自身の目で確かめることが大切になってきます。

そしてもう1つは土地の地理的状況が複雑な場合です。

その土地自体の形状や周辺環境で、相続税評価額は大きく左右されます。

例えば、道路と地面との間に高低差があったり、崖や地面の近くにある土地の場合は、評価額の減額に大きな影響を与えることがあります。

減額要素がある場合は、そのような事情に応じた補正率が加算されます。

自身の相続した土地に減額要素があるかは、ぜひチェックしておきましょう。

さいごに

この記事では、相続した土地にかかる相続税の計算方法と、その節税方法について解説しました。

数ある土地の評価方法の中でも、相続税の計算方式は一見かなり複雑に思えます。

ただ、一連の手順をまずはきちんと頭に入れ、計算に使う数字を正しい手順で調べることさえできれば、あとは公式に当てはめるだけで簡単に相続税評価額がわかります。

遺産相続で想定以上の費用がかかってしまった方や、相続した土地の売却を将来的に考えている方はぜひ、この記事を活用していただけると幸いです。

「計算が間違っていないか不安」「相続した土地をより正確に評価したい」という方は、イマスグの『不動産鑑定士ドットコム』をぜひご活用ください。

不動産鑑定士ドットコムなら、公正中立な立場である不動産鑑定士が土地の適正な価値を算定します。

正しく計算できているかのチェックはもちろん、相続税計算の思わぬ落とし穴にはまらぬようサポートします。

「相続税で失敗したくない!」という方はぜひ一度、相談してみてください。

『イマスグ不動産鑑定士ドットコム』とは?⇨困りごと解決メディア『イマスグ』では、皆さんの「いますぐ解決したい!」を助ける記事をたくさんご用意しています。

ぜひ他の記事も覗いてみてくださいね。